1. O que é Cognitive Insurance?

2. O paradoxo do mercado segurador brasileiro

3. As cinco dimensões do Continuous

4. O que viabiliza a Cognitive Insurance no Brasil

5. Conclusão

O mercado segurador brasileiro nunca investiu tanto em tecnologia. São R$ 2,8 bilhões destinados especificamente a inteligência artificial em 2026, com 80% das seguradoras já operando alguma solução de IA em produção. Ainda assim, a maior parte do mercado avalia que o impacto dessa tecnologia permanece incremental, sem provocar mudança real no modelo de negócios.

O diagnóstico que o Distrito apresenta no report Cognitive Insurance é direto: o problema não é falta de investimento, é falta de direção. A maioria das seguradoras está usando IA para fazer o mesmo de sempre, só que mais rápido: chatbots no atendimento, automação de documentos, apoio ao desenvolvimento de código. São ganhos reais, que já exploramos no artigo sobre inteligência artificial no marketing de seguradoras, mas presos à mesma lógica: a seguradora que reage ao risco, processa o sinistro e emite a apólice.

A Cognitive Insurance propõe um redesenho da premissa fundamental do negócio, e não apenas uma camada de tecnologia instalada sobre o modelo existente. Este artigo explica o conceito, o contexto que o torna urgente no Brasil e as dimensões que definem uma seguradora cognitiva.

Cognitive Insurance é uma nova forma de operar o negócio de seguros em que a seguradora lê, modela e precifica o risco de forma contínua e em tempo real, em vez de estimá-lo com dados do passado. Pela primeira vez na história do setor, é tecnicamente possível operar sobre o risco real de cada cliente, e não sobre a aproximação estatística do grupo ao qual ele pertence.

O atributo central do conceito é o Continuous: a seguradora que nunca para de ler o risco. No modelo tradicional, a seguradora existe em dois momentos, a venda e o sinistro. Entre eles, é virtualmente ausente da vida do cliente. O risco evolui, o comportamento muda, o contexto se transforma, e a companhia só descobre o que mudou quando o sinistro acontece ou quando o cliente renova respondendo o mesmo questionário de sempre.

A Cognitive Insurance colapsa esse intervalo. A seguradora passa a existir continuamente: lendo o risco enquanto ele acontece, precificando enquanto o contexto muda e prevenindo enquanto o sinistro ainda é evitável. Essa presença contínua não é vigilância. É a condição técnica para entregar um produto mais justo, mais relevante e mais preventivo do que qualquer seguro que existiu antes.

Para entender a dimensão da mudança, vale olhar para trás. O seguro atravessou três grandes eras desde o primeiro contrato marítimo documentado, escrito em Gênova em 1347. Primeiro, a era do contrato de confiança pessoal, em que subscritores individuais como os do Lloyd's de Londres colocavam nome e capital próprio sob cada apólice.

Depois, a era da escala, construída pela industrialização, quando surgiram as grandes companhias e o corretor nasceu como figura profissional autônoma. Por fim, a era da engenharia de risco, inaugurada pela computação, que industrializou a técnica atuarial e transformou a segmentação de risco em disciplina de precisão.

Três eras, tecnologias radicalmente diferentes e um denominador que nunca mudou: todas estimavam o futuro com dados do passado. A Cognitive Insurance é a primeira era que quebra esse denominador. É isso que a diferencia de tudo que o movimento insurtech produziu até aqui: não se trata de digitalizar processos do modelo antigo, mas de mudar o tempo verbal em que o seguro opera.

O Brasil projeta encerrar 2026 com R$ 808 bilhões em arrecadação de seguros, o equivalente a cerca de 5,8% do PIB, com meta declarada de atingir 10% até 2030 (CNseg, 2026). É um mercado que cresce e atrai capital.

Ao mesmo tempo, o país tem a segunda maior lacuna de proteção entre os 14 mercados analisados pela SUSEP: apenas 7% dos prejuízos econômicos totais são cobertos por seguros (SUSEP, 2024). A nona economia do mundo ocupa a 42ª posição no ranking da OCDE de prêmios sobre PIB, com mais de 80% dos adultos sem seguro de vida e menos de 25% da frota de veículos segurada.

Esses dois retratos coexistem por uma razão estrutural. O modelo atual foi construído para servir quem já tem cultura de seguro, conhece os produtos e tem acesso a um corretor. A enorme população desprotegida não se encaixa nesse perfil, não por falta de necessidade, mas porque o modelo nunca foi desenhado para chegar até ela de forma economicamente viável.

Fechar a lacuna de proteção é, portanto, um problema de modelo, não de distribuição. E o modelo atual tem um limite que a tecnologia incremental não resolve: ele opera sobre risco estimado, produto padronizado e interação episódica. Para chegar onde ainda não chegou, o setor precisa de algo fundamentalmente diferente.

O Continuous se desdobra em cinco dimensões que, juntas, definem o que é ser uma seguradora cognitiva.

O modelo de risco é o coração de qualquer seguradora: subscrição, precificação, reservas e prevenção dependem da qualidade dessa representação. O problema estrutural da indústria sempre foi que esse modelo é construído com dados históricos e raramente revisado. O cliente é classificado numa categoria que vai defini-lo por doze meses, independentemente do que mudar na sua vida.

No modelo cognitivo, a representação do risco é um processo vivo, alimentado continuamente por dados comportamentais, contextuais e ambientais. Há uma consequência raramente dita com clareza: o sinistro processado com qualidade cognitiva vira ativo de aprendizado, não apenas custo.

A condição de entrada, porém, é a estrutura de dados, e 69% das seguradoras brasileiras apontam a integração com sistemas legados como principal obstáculo para escalar IA.

Na estrutura tradicional, a subscrição acontece uma vez, na contratação, e o risco aceito permanece aceito até o vencimento. O Continuous Underwriting transforma esse evento único em processo permanente: coberturas se expandem quando o comportamento melhora e riscos que uma análise estática recusaria passam a ser aceitos porque o modelo contínuo enxerga padrões compensatórios.

O underwriter humano não desaparece, mas muda de função. Deixa de analisar cada proposta individualmente e passa a governar os critérios que orientam milhares de decisões automáticas por hora. Segundo o estudo da CNseg com a EY, 68% das seguradoras brasileiras projetam ter processos de subscrição totalmente automatizados em até cinco anos.

A precificação tradicional tem dois problemas estruturais. A defasagem temporal, já que o prêmio reflete o risco avaliado meses atrás, e a agregação, já que o prêmio é a média de um grupo, o que faz o bom motorista subsidiar o imprudente. O Continuous Pricing resolve os dois: o prêmio passa a refletir o risco real do indivíduo no contexto atual, o que viabiliza produtos acessíveis para segmentos hoje desprotegidos.

Há uma tensão que o setor precisará responder. O seguro nasceu como mecanismo de solidariedade, em que o grupo absorve o risco do indivíduo. Quando o prêmio é perfeitamente calibrado ao risco individual, o que resta dessa solidariedade? A SUSEP vai fazer essa pergunta, e a seguradora que tiver a resposta preparada estará em posição muito melhor do que a que precisar respondê-la sob pressão.

Este é o ponto de maior ruptura conceitual. Por toda a sua história, a seguradora foi estruturalmente reativa: construída para responder ao sinistro, não para evitá-lo. Quando a companhia lê o risco em tempo real, ela ganha a capacidade de agir antes que ele se materialize.

Não é ficção científica. Seguradoras de saúde que combinam monitoramento contínuo com intervenção clínica antes da hospitalização já demonstram redução mensurável de sinistralidade, e operações de frota que cruzam telemetria com padrões de fadiga recomendam pausas antes do acidente. O produto, em sua forma mais desenvolvida, deixa de ser a cobertura financeira do dano e passa a ser a gestão ativa do risco junto ao cliente.

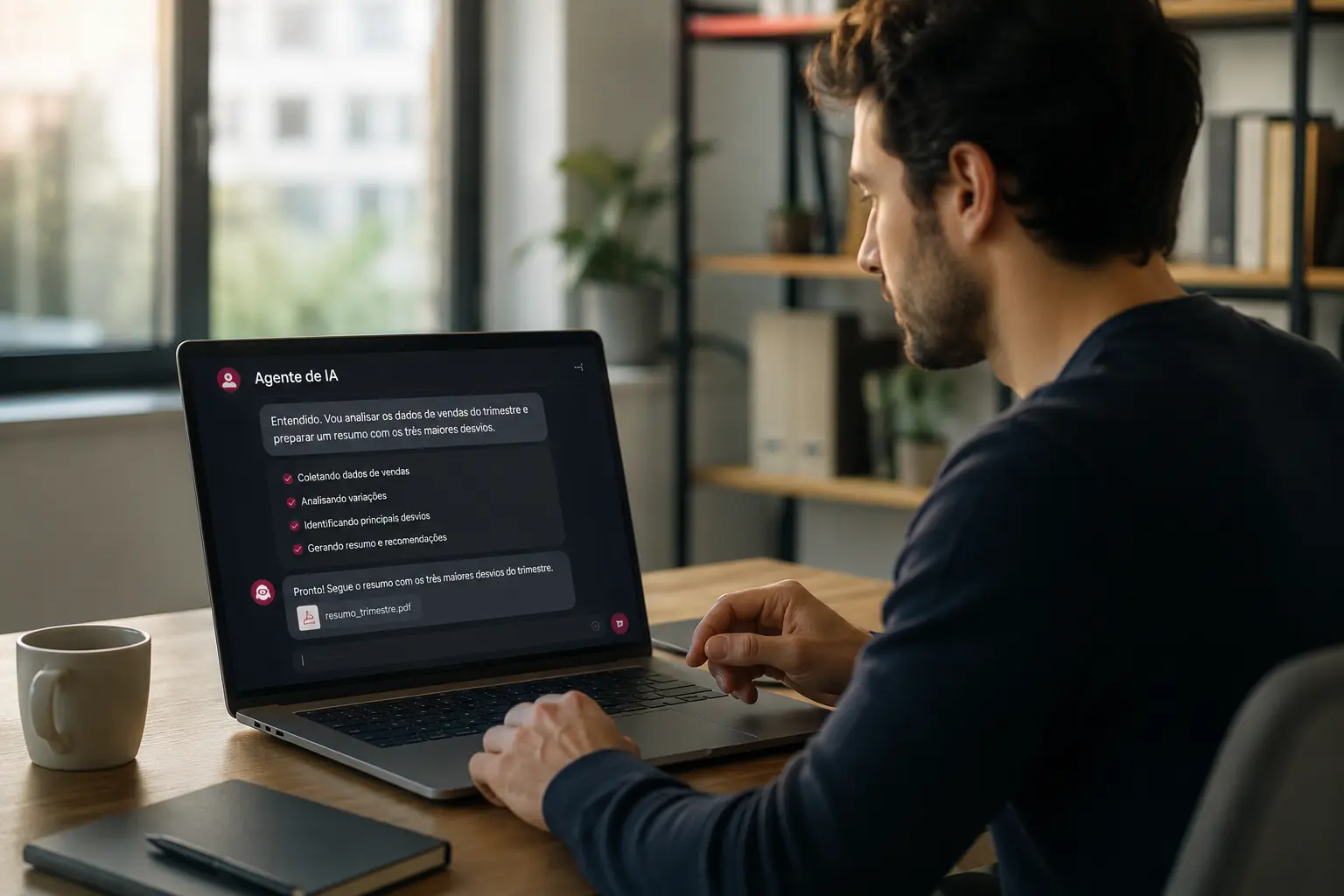

O processo de sinistro é o momento mais crítico da relação com o segurado: quando ele mais precisa, está mais vulnerável e tem as expectativas mais altas. É também, historicamente, o momento de maior fricção. Algumas seguradoras brasileiras já reportam reduções de 30% a 50% no tempo de resposta ao cliente com IA, um resultado real, mas ainda pontual.

O que a Cognitive Insurance propõe é estrutural: agentes de IA que processam documentos, cruzam bases e calculam indenizações em minutos para a maioria dos casos, com o regulador humano passando de processador burocrático a decisor de alta complexidade. As próximas trilhas do report vão detalhar como essa operação se constrói na prática, caso a caso.

Dois vetores tornam o modelo cognitivo viável no mercado brasileiro: a rede de distribuição humana e a infraestrutura regulatória de dados.

O corretor é uma das poucas figuras que atravessou todas as eras do seguro sem desaparecer, e a razão é estrutural: seguro é um produto que exige confiança em momentos de vulnerabilidade, e confiança é construída por pessoas. No Brasil, corretores respondem por aproximadamente 80% da venda de apólices.

A inteligência cognitiva não substitui o que o corretor faz de melhor. Ela elimina o que o impede de fazer isso em escala. O trabalho operacional migra para agentes de IA, e o que sobra é o diferencial real: conhecer o cliente com profundidade e estar presente no momento certo. O corretor que antes atendia 200 clientes superficialmente passa a atender 500 com profundidade.

A seguradora que tratar o corretor como parceiro estratégico da transformação ganhará distribuição, dados e confiança simultaneamente. A que tratá-lo como canal a ser substituído perderá os três.

O segundo vetor é regulatório. Implementado gradualmente pela SUSEP desde 2021 e em fase de maturidade com a Resolução 61/2025, o Open Insurance (OPIN) cria a infraestrutura para que consumidores compartilhem seus dados de seguros entre companhias e terceiros autorizados, com consentimento explícito.

O Open Insurance vai além da portabilidade. Sem ele, o modelo cognitivo depende exclusivamente dos dados históricos proprietários de cada seguradora. Com ele, qualquer companhia pode acessar, com autorização do cliente, o histórico completo de suas interações com o mercado. O dado deixa de ser o fosso competitivo: a inteligência aplicada sobre o dado é o novo fosso, e as seguradoras que construírem sobre o OPIN, em vez de apenas cumpri-lo, estarão em posição estrategicamente diferente das que esperarem para ver.

Em 1347, o primeiro contrato de seguro protegia uma carga de lã contra o naufrágio: se o navio afundasse, o dono recebia. Setecentos anos depois, o setor projeta movimentar R$ 808 bilhões no Brasil operando, em essência, com a mesma lógica: estimar o futuro com o passado e pagar quando o dano acontecer.

A Cognitive Insurance vende algo diferente: a ausência do dano em vez da compensação depois dele, a prevenção do sinistro em vez da reação a ele. A lacuna de proteção brasileira, a população desprotegida e a meta de dobrar a participação do setor no PIB não mudam com mais chatbots. Mudam se a leitura contínua do risco se tornar a nova infraestrutura do setor.

O report Cognitive Insurance do Distrito está sendo lançado em trilhas, e as duas primeiras já estão disponíveis, cobrindo o diagnóstico do mercado, as eras do seguro, as cinco dimensões do Continuous, o corretor cognitivo e o Open Insurance. Acesse o report e acompanhe as próximas trilhas de conteúdo.