1. O que é autonomous banking?

2. Autonomous banking vs. digital banking: as diferenças que importam

3. Como funciona a arquitetura de um banco autônomo

4. Os 4 clusters de transformação para bancos de varejo

5. Vantagens e riscos do autonomous banking no contexto brasileiro

6. Como bancos de varejo brasileiros podem começar

7. Conclusão

Autonomous banking é o modelo operacional em que bancos utilizam inteligência artificial para tomar decisões em crédito, pricing, gestão de risco e prevenção a fraudes de forma automatizada e contínua, sem aprovação manual em cada interação. Em outras palavras, o banco para de reagir ao cliente e passa a antecipá-lo.

Esse conceito tem ganhado força pois o setor bancário brasileiro está atravessando uma inflexão competitiva que não tem precedente recente. Durante quinze anos, a disputa foi por interface: o app mais ágil, a abertura de conta mais simples, o processo de crédito menos burocrático.

Esse investimento cumpriu seu papel, mas chegou ao limite. A diferença de experiência entre um banco incumbente bem digitalizado e uma fintech de ponta é hoje menor do que nunca. A interface virou commodity, deslocando a disputa para outro campo.

Agora, o diferencial que separa instituições que crescem das que apenas defendem carteira está na camada de decisão. É exatamente aí que o autonomous banking se torna central para qualquer liderança de tecnologia, dados ou estratégia no setor financeiro.

Este guia explica o que é autonomous banking, como funciona, em que difere do digital banking, quais são os clusters de transformação relevantes para bancos de varejo no Brasil e por onde começar.

Autonomous banking é o modelo operacional em que uma instituição financeira utiliza inteligência artificial para tomar decisões em crédito, pricing, gestão de risco, prevenção a fraudes e oferta de produtos de forma automatizada, contínua e personalizada. O modelo elimina a dependência de aprovação manual para cada interação.

O mecanismo central é um ciclo de aprendizado contínuo: dados proprietários e públicos alimentam algoritmos que, combinados a uma infraestrutura programável, geram ações calibradas em tempo real. Cada decisão executada melhora o modelo seguinte.

No contexto brasileiro, esse modelo se aplica especialmente a bancos de varejo que precisam escalar carteira e reduzir inadimplência sem expandir headcount proporcionalmente.

O termo marca a sexta grande era do sistema bancário. Desde o século XIV, o setor passou por cinco transições, cada uma definida por um ativo competitivo distinto: reputação e custódia de riqueza nos bancos medievais europeus; redes internacionais e acesso a governos nos séculos XVIII e XIX; capital e integração com bancos centrais no século XX; engenharia financeira nos mercados globais; e infraestrutura digital com modelo de plataforma, representada por Nubank, Revolut e Ant Group.

Em cada transição, os líderes da era anterior cederam posição para quem dominou o novo ativo primeiro. O padrão está se repetindo.

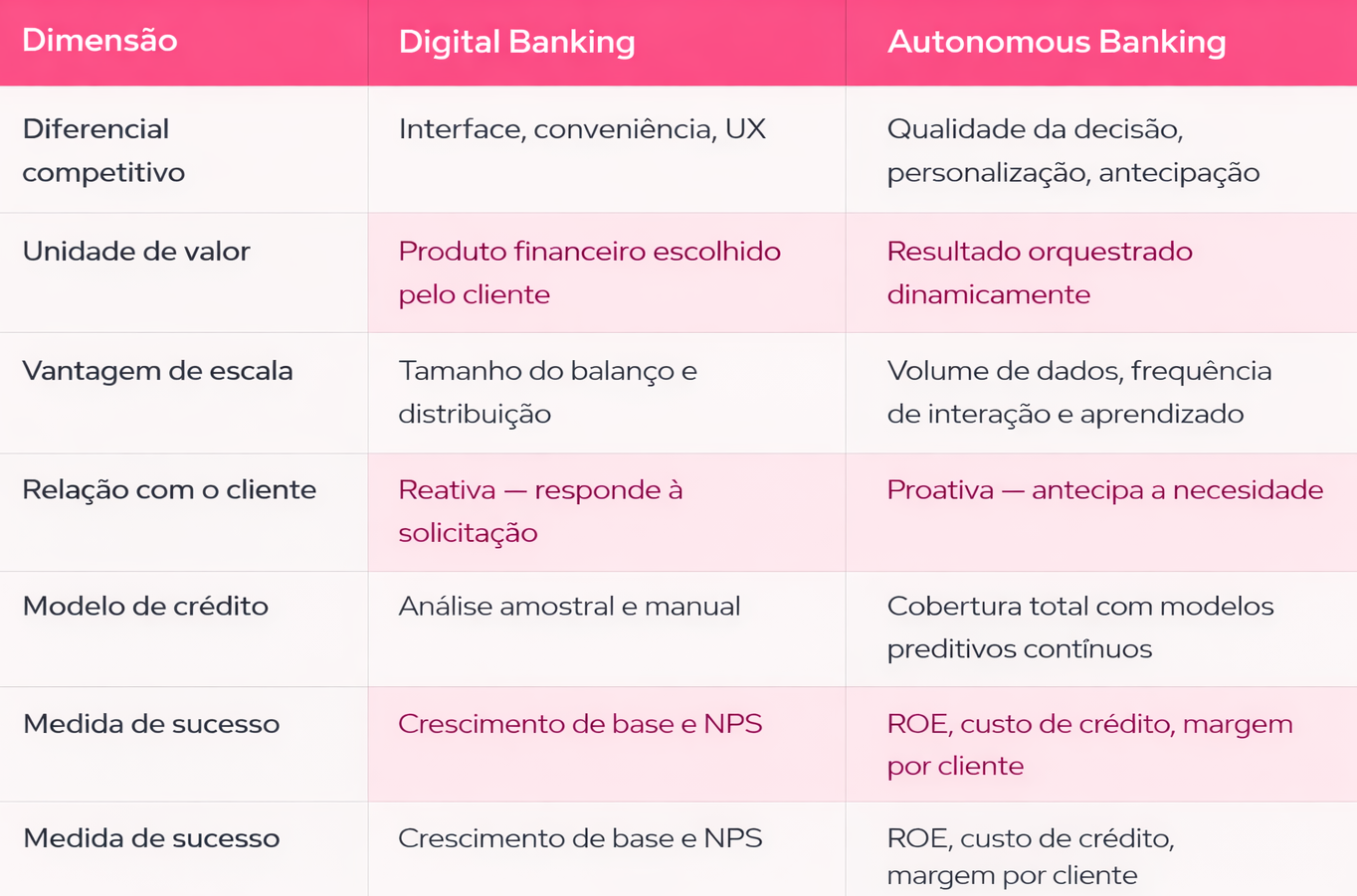

A distinção entre os dois modelos é menos óbvia do que parece, e confundi-los é um dos erros estratégicos mais comuns em instituições que estão avaliando onde investir.

Digital banking é um modelo de distribuição: o banco leva seus produtos para canais digitais, reduz fricção na jornada e amplia acesso. Autonomous banking é um modelo de inteligência: o banco muda a camada onde o valor é gerado, passando da interface para a decisão.

A transição não é binária. Uma instituição pode ter excelência em digital banking e estar nos estágios iniciais de autonomous banking, o que é a situação da maioria dos bancos médios brasileiros. O problema estratégico é que a janela para construir essa vantagem antes que ela vire barreira de entrada está com prazo definido.

A arquitetura do autonomous banking tem uma lógica de loop: quanto mais decisões o sistema executa, melhores os modelos ficam. Essa característica é o que torna a vantagem autorreforçante ao longo do tempo.

Os três componentes centrais dessa arquitetura são:

Vale destacar que a McKinsey identificou, no mesmo período, que as fintechs seguem dominando a fronteira da IA agêntica no setor, enquanto incumbentes ainda atuam em soluções isoladas. Isso cria urgência para bancos estabelecidos que não querem repetir o movimento de 2012, quando ficaram para trás na corrida pela experiência digital.

A implementação de autonomous banking em bancos de varejo se organiza em quatro clusters de aplicação, cada um com trajetória de implementação e impacto financeiro próprios. A maioria das instituições começa pelo Cluster 1 e expande progressivamente, mas a sequência pode variar conforme a maturidade de dados disponível.

É o cluster de maior impacto sobre PDD e custo de crédito. O modelo atual de análise amostral e aprovação manual é o gargalo mais visível: não escala, tem cobertura parcial e reage à inadimplência em vez de antecipá-la.

As aplicações centrais incluem modelos preditivos de inadimplência com early warning, que identificam sinais de deterioração antes do primeiro atraso; due diligence automatizada de carteiras adquiridas, que substitui revisão manual por cobertura total; e sistemas de prevenção a fraudes na originação. Atualmente, 87% das instituições financeiras globais já utilizam alguma forma de detecção de fraudes com IA, segundo dados compilados em 2025.

Neste cluster, produtos financeiros deixam de ser escolhidos pelo cliente e passam a ser ofertados no momento certo, para o perfil certo, com o preço calibrado. Modelos de Next Best Offer identificam propensão de compra por produto e momento na jornada financeira.

Motores de maximização de margem consignável e refinanciamento inteligente transformam a carteira existente em pipeline ativo, sem aumentar custo de aquisição. O banco para de esperar a intenção de compra e começa a criá-la com inteligência.

Crescer carteira sem expandir headcount proporcionalmente exige automação na camada de decisão operacional. Atendimento inteligente com capacidade de resolução real, não apenas triagem, reduz custo por contato. Formalização automatizada de operações de crédito elimina gargalos de backoffice.

O monitoramento contínuo de conformidade, por sua vez, reduz exposição regulatória sem aumentar o time de compliance. É neste cluster que o impacto sobre a estrutura de custos operacionais se torna mais visível para a área financeira.

Este cluster trabalha com o horizonte mais longo, mas cria o diferencial mais difícil de replicar. Modelos que combinam dados comportamentais, de renda, de momento de vida e de intenção de consumo permitem ao banco identificar necessidades financeiras antes de o cliente as articular.

Alguns exemplos práticos: uma família prestes a adquirir um imóvel, um empreendedor que precisará de capital de giro em dois meses, um cliente em risco de churn que responde a um tipo específico de oferta de retenção.

Cada interação bem executada melhora o modelo para a próxima, e essa inteligência acumulada é o que torna a vantagem genuinamente difícil de replicar apenas comprando tecnologia depois.

Leia também: Automação inteligente e IA: a transição para o trabalho cognitivo estratégico

A melhora na qualidade de decisão de crédito tem impacto imediato sobre ROE, especialmente em um mercado como o brasileiro, onde o spread bancário é alto e a inadimplência volátil. A personalização em escala, antes inacessível sem custo operacional proibitivo, vira padrão de operação.

A vantagem de escala também deixa de ser monopólio dos grandes bancos. Uma instituição média com dados contextuais de qualidade e modelos bem treinados pode competir com players maiores em segmentos específicos.

O mercado de IA generativa no setor bancário global deve crescer de US$ 1,16 bilhão em 2024 para US$ 3,39 bilhões em 2029, a uma taxa composta de 23,9% ao ano, segundo projeções compiladas em 2025.

No Brasil, o ambiente do Open Finance cria uma estrutura de dados que favorece esse modelo: instituições que souberem transformar esses dados em inteligência proprietária têm acesso a um insumo que seus concorrentes também têm, mas que poucos ainda sabem usar bem.

Os riscos, por outro lado, não são triviais:

A pergunta mais comum de lideranças de tecnologia e estratégia em bancos médios brasileiros é: por onde começar, sem incorrer em risco de execução alto e sem perder dois anos em diagnóstico? A entrada mais eficiente se organiza em três movimentos sequenciais.

O primeiro é definir o portfólio de casos de uso com impacto financeiro mensurável. Para a maioria dos bancos de varejo, o Cluster 1 tem o ROI mais rápido e mais direto sobre PDD. Começar por ele reduz o tempo até o primeiro resultado concreto e cria a base de dados estruturada que alimenta os demais clusters.

O segundo movimento é estruturar a arquitetura de dados antes de escalar modelos. O limitante de qualidade em projetos de autonomous banking raramente é o algoritmo; é a qualidade e o contexto dos dados disponíveis. Isso inclui integração de Open Finance, mapeamento de fontes alternativas e definição de uma estratégia de dados proprietários para o longo prazo.

O terceiro é estabelecer governança de IA desde o início, não como compliance retroativo. Políticas de explicabilidade de modelos de crédito, processos de monitoramento de drift e alçadas de supervisão humana para exceções não são burocracias; são o que permite ao regulador e ao conselho ter confiança para escalar o modelo sem restrições.

Dado o posicionamento crescente do BACEN sobre sistemas automatizados de crédito, institucionalizar a governança antes de escalar agora é um pré-requisito.

Em suma, o autonomous banking representa uma transição de era em curso agora, com implicações diretas sobre quais instituições financeiras vão crescer margem e quais vão defender posição nos próximos anos. Para bancos de varejo brasileiros, a janela está aberta: o Open Finance cria uma estrutura de dados favorável, o ambiente competitivo ainda não consolidou líderes nesse modelo e o custo de entrada nunca foi tão acessível.

O risco de não se mover não é ficar para trás gradualmente; é ficar para trás de forma assimétrica, enquanto concorrentes que estruturaram essa arquitetura melhoram a cada ciclo com a mesma base de clientes.

Se sua instituição quer estruturar essa arquitetura com suporte especializado, o AI Factory do Distrito entrega ciclos de implementação que combinam diagnóstico estratégico, desenvolvimento de modelos e produção em escala. Conheça o AI Factory e veja como construir soluções de IA proprietárias para o setor financeiro, do caso de uso ao go-live, com foco em ROE e governança desde o início.